Trend Following é uma estratégia de swing trade consagrada no mercado de capitais[1]. Charles Dow, já no umbral do Século XX havia criado sua teoria segundo a qual a inércia da evolução dos preços, alta, baixa ou consolidação incide de maneira importante no comportamento dos ativos. Entretanto, é pela iniciativa de Richard Donchian, nos anos 30 do século passado, que este axioma se consagrou, por intermédio da prática que imprimiu no mercado de commodities, em especial no trade de futuros. Mais tarde outros traders elaboraram diversas técnicas de tratar os preços e assim tirar proveito dos movimentos de mercado para lucrar. No Brasil se radicou, faz uns anos, um norte-americano chamado Bo Williams[2] que desenvolveu a técnica Phicube que dá muitos bons resultados.

Adotando ferramentas, tanto de Donchian como de Bo Williams, criei um setup de trade baseado em tendência que tem dado muito bons resultados, sem muita complicação, com a utilização de um gráfico simples de candlesticks fornecido pelo site TradingView.

O gráfico de preços, onde se vê os candlesticks, está com um setup de duas médias móveis exponenciais (EMA) de 34 e 134 períodos (ordinariamente dias, mas podem ser semanas, meses, horas, etc.) para que se identifique a tendência com a menor ambiguidade possível. Um período relativamente curto na média de 34 períodos e um período de prazo médio estabelecido em 134. Quando vejo necessidade de aferir uma tendência de longo prazo, faço um reset numa das médias para 610 dias, virtualmente 2 anos.

Também tem um gráfico de barras que indica o volume de negócios em cada período, que vai permeado de uma linha que estabelece o volume médio dos últimos dez períodos. Este indicativo de média permite aferir se, relativamente, o ativo está com alto ou baixo volume, além de mostrar se está em aumento ou em queda, o que é um dado auxiliar na eliminação das ambiguidades. Sim, preço ascendente com volume crescente, indica aumento de demanda, preço ascendente com volume decrescente, ativo sobrecomprado, em vias de mudança de tendência. Preços em queda com volumes crescentes, selloff.

Numa janela intermediária temos um oscilador, o MACD (Moving Average Convergence Divergence) que, em geral, antecipa a mudança de movimento de alta ou de baixa e avisa que pode haver uma oportunidade de comprar ou vender. O setup do MACD é de 17/34 períodos, com o smothing signal em 34 períodos. Quando as linhas se cruzam abaixo, pode ser compra; quando se cruzam no topo, venda.

No quadro de baixo temos um gráfico estocástico com setup de 20% para sobrevendido e 80% para sobrecomprado, com duas linhas de 34 e 134 períodos, para, com seu cruzamento em baixo ou no topo, indicarem aumentos de demanda e oferta do ativo.

Bem, como, então, se opera o mercado baseado na estratégia Trend Following? Em si, se trata de uma banalidade que já Charles Dow e Richard Donchian, os mais famosos, sabiam há 120 e 70 anos, respectivamente. Se a alta ou a baixa dos preços é evidente e seu movimento sem ambiguidade, a ação de comprar, vender ou estar fora do ativo obedecerá a tendência de alta, de baixa ou uma consolidação (no jargão se diz “andar de lado”).

A primeira providência que temos que tomar quando vamos operar o mercado de capitais é estabelecer uma watchlist, uma lista das ações que estarão no nosso escopo.

Antes disso, temos de esclarecer que esta atividade é de trader, não de holder. Assim, a análise fundamentalista, embora recomendável, não é indispensável. Para quem tem muito capital isso importa, mas para as “sardinhas”, o que mais importa é ter uma lista de ações com liquidez. A ideia central é que se compre e se venda rapidamente, que as ordens sejam executadas no momento de sua colocação.

Dificilmente uma empresa quebrará no horizonte de um trade, entre 2 meses e 1 ano, mais ou menos. Entretanto não custa olhar os Five Big Numbers de Phill Town, afinal uma empresa que não cresce, está proclive a não evoluir em preço.

Se pode escolher as ações componentes de um índice, como DOW ou IBOVESPA e dali extrair um grupo de papeis que estejam na dianteira em valorização. Nos EUA existe uma lista dos Ten Dogs of the Dow, que são as melhores 10 ações que compõem o índice, no ano passado. Estas listas visam a reduzir o universo da pesquisa, porque tem muita ação no mercado. No Brasil, particularmente, fora do IBOVESPA tem muito papel sem liquidez que pode complicar a vida do trader na hora de se desfazer – pois as vendas na estratégia se dão por STOPS, stop loss ou trial stops, que se ativam automaticamente e devem ser configurados para a venda “a mercado”, pois se colocamos um limite de preço de venda, o gatilho não opera e podemos ficar com uma ação que não vendeu num dia, mas que seguirá caindo nos dias seguintes.

Uma vez de posse da lista, vamos ao gráfico. Como identificamos, então, um ponto de entrada? Vários elementos devem ser observados:

- O preço deve estar por romper uma resistência;

- O preço deve estar roçando a borda de cima do Canal de Donchian;

- O preço deve estar acima ou rompendo a média móvel de 34 dias, sendo que esta média móvel, por sua vez, deve estar acima da média móvel de 134 dias;

Além de o preço do ativo estar nas condições gráficas adequadas, temos de lembrar que um dos mais importantes objetivos é eliminar as ambiguidades, tantas mais quanto possível. Daí vêm as ferramentas adicionais:

- MACD deve haver indicado a direção de compra, ou seja, haver cruzado suas linhas no fundo ou estarem paralelas ou abrindo (boca de jacaré);

- Volume não deve estar caindo. De preferência, o volume deve estar em aumento.

- Gráfico estocástico com a Média móvel acima de 50% e subindo, não deve indicar que o ativo está sobrecomprado.

Além dos fatores específicos do ativo que se busca adquirir, as ambiguidades diminuem se:

- O índice da Bolsa estiver sincronizado com a direção do ativo analisado;

- O índice da Bolsa estiver sincronizado com a NYSE;

- A taxa de câmbio se comporta em relação inversa ao índice;

- Os volumes da bolsa estão normais;

- A macroeconomia, embora com problemas, recebe bom encaminhamento das autoridades;

- Juros menores, bolsa melhor.

Depois de se analisar o gráfico para identificar o preço de entrada e aferir a ausência[3] das ambiguidades, devem-se identificar pontos de suporte e resistência, a efeitos de se poder estimar a relação ganho-perda. Esta relação é muito importante para que se possa estipular o primeiro stop do trade, ou seja o stop loss.

Antes de seguir, rememoremos o que se entende por suporte e resistência. Em rápidas palavras, são o nível de preço onde há um pivot ou uma consolidação capaz de reverter ou reter os preços no respectivo nível. Nunca se deve esquecer que estes níveis de preço são uma zona, não um valor preciso. Também é consagrada a ideia, comprovada nos fatos, de que, um suporte ou resistência rompido, muito provavelmente, se torna em resistência ou suporte na sequência. Daí ser o rompimento de resistência nosso primeiro item na hora de analisar um ativo. Isto porque se compramos uma ação que rompeu uma resistência recentemente, temos grande chance de esta ação não cair mais do que até aquele novo ponto de suporte.

Dito isto, cabe identificar, desde o ponto que imaginamos ser o de entrada, onde está o suporte imediatamente anterior, porque é um pouco abaixo deste suporte que estabeleceremos nosso stop loss. Claro, para que o trade seja considerado perdido, o preço deve superar, caindo, o suporte. Se o suporte aguentar, não realizamos a perda. Então, repetindo para reforçar, o stop loss deve operar se o suporte for perdido, não se for atingido, pois dali é muito provável a reversão e um movimento forte de alta.

Para o estabelecimento do stop loss recomendamos dois requisitos:

- Que a perda potencial assumida seja menor do que a perspectiva de ganho, numa proporção mínima 2,5:1. O ideal é que seja superior a 3:1. Entretanto, nem sempre, ou melhor, quase nunca o mercado está numa situação ideal;

- Que esta perda, não signifique mais de 1% do total do portfolio.

Quanto ao item a supra, há duas situações que se podem apresentar. A primeira é a de que o ativo esteja sendo negociado a preços recordes, quando não há no horizonte uma resistência. Neste caso é muito fácil estabelecer o stop loss, bastando observar o item b. Entretanto, se o papel vem de uma recuperação, temos de identificar os pontos de resistência passados (no período máximo de um ano para trás. Mais do que isso os suportes e resistências ficam diluídos). Estas resistências têm de estar em níveis que superem em amplitude, nas proporções referidas no item a.

No tocante ao item b, temos uma medida de gestão de risco e proteção do capital. Por que 1% do portfolio a cada trade? Para que nunca estejamos expostos a perder uma fração de mais de 10% do total: se temos 100% divididos em 10 ativos, cada um perdendo 10%, ou seja 1% do total do capital, perderemos os 10%. Entretanto, como seguimos a tendência (de alta), eliminamos as ambiguidades e fazemos o setup do stop loss que caiba em 1% do total do capital, teremos uma muito baixa probabilidade de perder os 10%, inclusive baixa probabilidade de perder 5%, p. ex., o que em termos de renda variável é um ótimo resultado na gestão de risco.

É de suma importância que esta regra para o stop loss seja rigorosa, já que é a garantia de que seu risco de portfolio está controlado. Em outros aspectos, com o tempo e com a heurística, as ambiguidades podem ser flexibilizadas – até se podem agregar outros fatores de ambiguidades para efeitos de melhorar a ponderação dos aspectos que podem influir na tendência e, principalmente, no preço. Mas o stop loss, este, tem de ser absoluto e racional!!! Também tem de ser rigoroso o ponto de entrada.

Mais, deve ser ativado no home broker para funcionar automaticamente. Nada de operar a venda manual. Esquece! Isso dá chance para uma operação emocional e liquida com a estratégia que é dar um trato estratégico com base nos números, no algoritmo, eliminando o fator humano do processo nos aspectos críticos. Humanidade, daremos na hora de comprar ponderando as ambiguidades. O resto tem de ser automático, inclusive o ponto de entrada, apesar de este, no nosso estado da técnica, demandar uma operação manual, seguindo rigorosamente os parâmetros descritos.[4]

Bem, uma vez que adquirimos um ativo, como evolui o trade (desde a compra até a venda)?

É óbvio que, se nosso papel cai e se ativa o stop loss, este trade termina com a venda no prejuízo. Tal como programado.

Entretanto, se o ativo sobe, como previsto, como mais provavelmente, aí entra um trabalho de acompanhamento da evolução.

É constatado que uma tendência raramente se apresenta de maneira linear. A evolução dos preços se dá em ondas, formando canal de alta ou ondas[5], com topos e fundos ascendentes.

Assim, aquele stop loss que ficou pelo caminho, que não se ativou, será redesenhado para o que se chama trial stop, ou seja, um stop loss referenciado aos novos níveis de preços.

À medida em que os fundos ascendentes se apresentam, é ali que estabeleceremos os novos stops, já com ganhos no trade.

Assim, simplificamos a decisão da venda. Quando se opera um trial stop, o dinheiro cai na conta automaticamente…

Hora de buscar novas oportunidades com o dinheiro creditado!

Nossa estratégia é comprar bem e deixar que o sistema se encarregue da venda. Com isso, temos bastante tempo livre e dormimos bem.[6]

Para ilustrar nossa ideia, com gráficos e tabelas de dados históricos, selecionei dois trades, um com ações das Lojas Renner na bolsa brasileira, outro com ações e opções de Apple no mercado norte-americano. Poderia apresentar vários outros, com até mais sucesso. Entretanto, a maioria dos trades ocorrem de maneira muito mais simples: se compra e, em uma média de 3 a 4 meses, os trial ou stop losses operam, replicando de forma fragmentária os performances destes dois exemplos. São ações que aparecem de forma recorrente nas listas de nosso setup.

Vamos primeiro às Lojas Renner, LREN3. O período de análise deste exemplo é longo, de três anos. Tem a particularidade de apresentar ao leitor um exemplo de como um ativo pode entrar e sair do interesse do trader. Isso é muito importante na hora de definir o que é investir no longo ou curto prazo. Via de regra confundimos isso. Muita gente entende que investir no “longo prazo” é comprar um papel e não vende-lo mais. Até Warren Buffett tinha um axioma: “Qual o momento de vender uma ação? Nunca.” Para decabilionários isto serve. Aliás, eles nem tem como fazer trade no médio prazo. Não cabem no mercado. Por outro lado, longo prazo pode ser estar intermitentemente comprado em determinado ativo. Aqui, Lojas Renner mostra isso. Vai uma breve descrição. Este trade, na sua versão complexa, várias compras e vendas, começa em fevereiro de 2017 com a compra de 1000 ações. Se compraram as 1000 ações a BRL 26,20, logo depois que identificamos um gap de alta e um rompimento da mínima resistência de poucos dias de consolidação em uma figura que se chama bandeira de alta (não muito relevante).[7] Neste dia, o preço máximo tocou a borda superior do Canal de Donchian. Não temos uma anotação do trade na época. Entretanto, a teor do constante na nota de rodapé desta página, com respeito às 100 ações bonificadas, o stop loss estabelecido foi correspondente ao preço de BRL 18,50, um pouco abaixo do suporte, com gap, imediatamente anterior. Notemos que este suporte, em dezembro do ano de 2016 havia sido uma zona de resistência.

Ficamos com a ação na carteira até 14 de dezembro quando o trial stop foi ativado, na faixa dos BRL 33,00, se venderam as 1100 a BRL 32,88. Ganho de 37%. A partir de então, esta ação entrou em uma fase de consolidação, sem tendência até os primeiros dias de fevereiro de 2018, quando a tendência de baixa se firmou. Foram 10 meses até que uma nova tendência de alta, livre das ambiguidades, se configurou. Entretanto, se observarmos o gráfico, em 5/1/2018, uma retomada da tendência se mostrou, com uma recaída e uma onda 3, de Elliot, que pareceu romper as resistências em 17/1/2018, quando compramos de volta 1000 ações. Era bull trap. O stop loss se ativou em 6 de fevereiro e perdemos 6%. Bendito stop loss. Durante o resto do ano, até outubro, uma longa tendência de baixa se instalou. Durante o mês de outubro nova tendência de alta aparece e, quando bem instalada, em 10/11/2018, compramos novamente 1000 ações a BRL 39,40. Em 27/3/2019, um trial stop acionou a venda a BRL 41,50. Um pequeno ganho de 5% foi realizado. Nova fase de consolidação até fim de abril, seguida de uma tendência de alta novamente. Esperamos todo o mês de maio até 11/6/2019 para entrar de novo, sem ambiguidades, pagando BRL 45,06 e comprando novas 1000 ações. Ficamos comprados até fevereiro de 2020, quando as mostras de fim de ciclo e uma consolidação com um anúncio de tendência baixista ativaram o trial stop, realizando um ganho de 22%, vendendo 1000 ações a BRL 55,17.

O gráfico de LREN3, bem longo, com a evolução diária, demonstra toda a evolução descrita acima, definindo o contexto dos trades, e seus posicionamentos nas tendências.

Importa esclarecer que nossos exemplos estão confirmados com operações reais, não sendo um material meramente didático onde se olha para trás, como profetas do passado. Se verá ali que os candlesticks na maioria do tempo em que estivemos com as ações compradas se comportou tecnicamente segundo os requisitos da estratégia. É SETUP! No momento em que não se atendem mais as condições de se estar comprado, o sistema vende.

A tabela abaixo, por sua vez demonstra a aplicação do capital e seus reinvestimentos com capital agregado. Por que capital agregado? Por que a estratégia do Trend Following tem uma propriedade que se traduz na máxima: “comprar caro para vender mais caro; vender barato para comprar mais barato”. Se verá, portanto, que raras são as vezes em que se consegue, numa tendência de alta, depois de que os trial stops são acionados, se comprar a ação por um preço mais baixo do que aquele pelo qual se vendeu.

Então, se aplicou inicialmente BRL 26201,57, e sucessivamente, os agregados. Se bem o conjunto de trades se deu num período virtual de 3 anos, este capital ficou aplicado nas ações das Lojas Renner por 691 dias, ou seja por 1,9 anos, estando livre para outros negócios nos dias que faltam para completar os 3 anos. Assim, estamos falando de uma rentabilidade de 28% ao ano. Importante, ainda, frisarmos que durante toda a queda do ano de 2018, ficamos fora deste ativo, evitando uma queda de aproximadamente 19,5%, e com capital livre para outros negócios.

O segundo trade que selecionamos para estudo foi o da Apple, uma empresa icônica do mercado de capitais global, já que disputa o título de empresa mais valorizada, com Google, Aramco e, futuramente com Amazon, todas com benchmark no trilhão de dólares. Ademais Apple é ótima de operar, sobe e desce, ao longo dos anos em amplitudes de 20%, 30% e até mais. De outubro de 2019 até fevereiro de 2020, a Apple subiu 45%. De 12 de fevereiro até o dia 23 de março, caiu 31,3%. Maravilha.

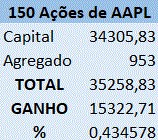

Apesar de negociarmos suas ações há mais de 10 anos, com o que Apple é um dos motores de nosso portfolio, tomamos o último trade em razão de que, pela primeira vez incluímos na estratégia um ingrediente novo, depois de muita heurística e treinamento. As opções, de compra e de venda, ao largo das ações. Compramos, em 7/10/2019 150 ações de AAPL a USD 228,71, totalizando USD 34305,83.

O sinal de compra de AAPL, como podemos ver, foi idêntido ao de LREN3. Umas semanas de consolidação, preço acima das MME 34 e 134, seguidas de um gap e um salto à borda superior do Canal de Donchian. O stop loss foi estabelecido em USD 204. Uma queda no dia seguinte, mas um salto na afirmação da tendência já no dia 11/10/2019. No dia 21/10/2019, já ajustamos o stop para o suporte anterior, USD 225. Em 1/11/2019, novo stop a USD 238. Sucessivamente se foram identificando novos níveis de suporte e ajustando os stops até o stop de USD 298, que acabou acionando a ordem de venda a mercado[8], efetuada em USD 295,44 no dia 24/2/2020.

Comprando a ação a USD 228,71 e vendendo, 140 dias depois a USD 295,44, se obteve um ganho de 29%.

Paralelamente, adicionamos vários trades com derivativos, calls (opções de compra) e puts (opções de venda), que proporcionam, quando o movimento do preço se alinha à uma das modalidades, ganhos realmente grandes, relativamente ao capital aplicado. Com um capital adicionado de aproximadamente USD 1000, compramos, quando a tendência era de alta, a partir de 7/10/2019, no momento da compra das ações, calls para potenciar o resultado da tendência. Foram 3 compras de calls até o fim de dezembro e uma compra no fim de janeiro, quando perdemos 25% e se apresentou o fim da tendência de alta. Neste mesmo momento havíamos já comprado as primeiras puts para fazer o hedge das ações, protegendo-as contra as quedas que se avisoravam até que se operasse o trial stop.[9] Assim, se compraram PUTS a partir de 31/1/2020 e se venderam em 4 oportunidades com ganho de USD 5313,54, sobre um capital agregado de USD 953,00 (lembra que falamos em valor aproximado de USD 1000 para investir nas opções). Ou seja, um ganho de 557%. Isso mesmo, quinhentos cinquenta e sete por cento.

A tabela das operações traz todas as rentabilidades acompanhando os valores históricos.

Por sua parte, o gráfico de AAPL revela a forte tendência de alta que Apple experimentou nestes 5 meses, até que, a partir de 20 de fevereiro veio o crash. Com as proteções das PUTS ao longo do mês de fevereiro, se pôde, não só mitigar a queda até a zona do stop, como ainda obter ganhos.

As opções, que serão objeto de outro artigo, se revelam um ótimo recurso para aumentar os ganhos, se bem estudadas e se as tendências estão bem marcadas no mercado. Para que possam responder positivamente, demandam direção, de alta ou baixa. Detestam consolidação, caso em que se as deve operar com outros mecanismos que permitem explorar spreads de volatilidade e tempo, ao invés de spreads de preço.

Experimentam o efeito das variações exponenciais, fruto da direção, e também da velocidade com que os preços variam.

Por fim, trazemos a tabela de aplicação do capital e seu agregado em opções, neste caso, já que este trade somente comportou uma compra e uma venda de ações.

Como fica demonstrado pela tabela de aplicação de capital, o ganho total em 144 deste complexo de trades, ficou em USD 15322,83, ou seja, 43,45%.

À guisa de conclusão, esperamos ter podido compartilhar a síntese do que são 14 anos de ensaios e erros na operação dos mercados, com direito a passagem pela crise de 2008, e agora por esta do Coronavirus.

A sobrevivência à crise de 2008 não se deu de forma indolor, pois àquela época ainda não havia tanta informação disponível em tempo real. Também a literatura ao alcance dos mortais ainda era muito incipiente, se bem que tivemos a oportunidade de ler The Intteligent Investor, de Benjamin Graham, Rule #1, de Phill Town, como obras fundamentais para quem quer se iniciar nos mercados. Entretanto, com o advento do Big Data e sua evolução aos tempos de hoje, as ferramentas de análise técnica, literatura sobre os diversos mercados e sobre trading, na prática, muitas outras abordagens se tornaram viáveis. O primeiro software de análise gráfica que adquirimos, para o Brasil, foi o SHB de Majer & Majer, muito bom, só que com baixada diária dos dados da bolsa, não em tempo real. Hoje com Tradingview, podemos analisar qualquer ativo que se venda em bolsa, em todo o mundo, inclusive nas plataformas de CFDs. Também para a análise fundamentalista, dispomos do GuruFocus, o melhor site de análise, também de qualquer ação que se negocie no mundo inteiro, com dados de 30 anos!

Então, hoje, só não aprende quem não quer.

A adoção da estratégia de Trend Following, de nossa parte, se deu a partir do ano de 2016, quando tendo experimentado algumas más surpresas com “ações maravilhosas, de empresas maravilhosas” nos fizeram perder um bom dinheiro. Recém naquele tempo se estava firmando como extremamente válida e necessária a adoção dos stop losses, em contraste com as ideias de Buy and Hold que, hoje estão sofrendo a disrupção vertiginosa das mudanças de paradigma.

Inobstante, como escrevemos, uma análise fundamentalista é importante na seleção do escopo de ações que usaremos, mesmo no swing trade. Não custa nada selecionar empresas boas. Entretanto, como no caso das Lojas Renner, Buy and Hold se mostra problemático quando um papel sofre 20% de queda paulatina por quase todo um ano. Os seguidores de tendência brincam que B&H é Buy and Hope.

Se queremos, realmente ter ganhos consistentes e ter, ao mesmo tempo, cash para aproveitar oportunidades, Trend Following, para nós, é a maneira consistente e relativamente pouco arriscada de fazer dinheiro na bolsa.

Espero que o leitor desfrute e extraia algo que lhe possa ser útil da nossa experiência.

Piriápolis, 1º de abril de 2020.

Marcelo Sommer

BIBLIOGRAFIA:

Covel, Michael W.. Trend Following. John Wiley & Sons, Inc., Hoboken, 2017, New Jersey.

Graham, Benjamin THE INTELLIGENT INVESTOR—Revised Edition. Copyright © 1973 by. New material: Copyright © 2003 by Jason Zweig.

Kaletsky, Anatole. Capitalism 4.0: The Birth of a New Economy in the Aftermath of Crisis. Perseus Books Group, 2010, Philadelphia.

Mandelbrot, Benoit. The Misbehavior of Markets: A Fractal View of Financial Turbulence. Basic Books.2004. Kindle Edition.

TALEB, Nicholas Nassim, Fooled by Randomness – the hidden role of chance on life and markets, Thompson/Texere, 2004, NY.

TALEB, Nicholas Nassim, The Black Swam – The impact of highly improbable, Penguin Random House, 2010, NY

TALEB, Nicholas Nassim, Antifragile – Things that gain from disorder, Penguin Random House, 2012, NY

NOTAS:

[1] Há um ditado: The trend is my friend.

[2] Mas, o trabalho mais importante de Bo Williams é o curso, no Youtube, A Bolsa na Cabeça, elaborado conjuntamente com sua esposa.

[3] Como não se pode calcular a incidência de cada fator, o que se pode fazer é hierarquizar os fatores com muito incidentes e pouco incidentes (dá para matizar com médio, mas o melhor é simplificar). Se há ambiguidades importantes, abster-se do trade é aconselhável. Se são de pouca importância, a experiência e um pouco de intuição ajudarão a decidir pelo trade ou não. Nunca se deve esquecer que as condições ideais são raras. Logo, não há negócio livre de risco.

[4] Estamos buscando programar um robot para identificar ativos que apresentem o ponto de compra.

[5] As Ondas de Elliot ajudam a tornar nítida a evolução provável dos preços. Convém estudar e, quando for o caso, levá-las em conta. Principalmente quando experimentamos uma queda que não chega a ativar o stop. Com elas podemos estimar qual o próximo alvo, em onda 3 ou onda 5.

[6] No selloff de março de 2020, os trial stops e um stop loss, apenas (VALE3), se operaram e realizamos cash automaticamente, sem perdas de valor no portfolio. Se venderam 100% das ações integrantes da estratégia. Quando o mercado e os ativos indicarem pontos de compra e ausência das ambiguidades, entraremos comprando de novo. Antes não. Pouco importa se desfrutaremos da queda ou se partiremos de onde o mercado estava em fevereiro de 2020. O sistema de trade dirá a partir de que preços a tendência de alta se iniciará de novo.

[7] Entre esta compra e a venda, houve uma bonificação de 100 ações, de sorte que se venderam 1100. Com isso, quem for ao gráfico para estudar este trade específico se encontrará com um preço de fechamento de BRL 20,60, produto da diluição.

[8] Aconselhamos ativar ordens stop “a mercado”. Temos de assumir o risco de vender com gap, que compromete, com grau reduzido de probabilidades nossa meta de perdas neste caso. Entretanto, salva de uma queda ainda maior. Imaginemos aqui, neste exemplo, se tivéssemos estabelecido o limite do gatilho, USD 298. Neste dia o preço oscilou entre USD 289,23 e 304,18, tendo fechado com uma queda de 4,75%. Bem, se não tivesse tanta oscilação e o preço tivesse apresentado uma queda constante no pregão fechando na mínima, sem obedecer o preço limite, no outro dia a ação, tendo caído mais 3,4%, repicando para depois, nos dias seguintes, cair mais 5,5% e no dia 1 de abril mostrar uma desvalorização total, desde o dia do stop de 17%, o que seria preferível? Perder os USD 2,56 de diferença entre o stop e o preço praticado, ao invés dos USD 46 de perda que o papel experimenta no dia 1/4/2020. Dá para compreender o efeito de não ter um stop e de não seguir a regra estrita? Neste caso se perdeu USD 2 em lugar de USD 46.

[9] Uma boa ferramenta para proteger um ativo é adquirir PUTS, que têm relação inversa com a evolução dos preços dos ativos subjacentes, e com isso, diminuir a perda entre o pico do preço da ação e o valor da venda por stop.

Edifício Tribuno, Porto Alegre

Edifício Tribuno, Porto Alegre

Viajando por una isla tropical el ómnibus culebreaba una sierra arriba, casi parando.

Viajando por una isla tropical el ómnibus culebreaba una sierra arriba, casi parando.